Il Modello 69 dell’Agenzia delle entrate, cos’è e quando si utilizza

Il modello 69 dell’Agenzia delle entrate viene utilizzato per la registrazione di molti atti. Ecco quando si usa, come si compila e dove si consegna.

Modello 69, utile per la registrazione degli atti

Il modello 69 viene utilizzato per la registrazione di molti atti presso l’Agenzia delle entrate. In generale devono essere registrati:

- gli atti formali per iscritto nel Territorio dello Stato;

- gli atti formali all’estero, che comportano il trasferimento della proprietà o costituzione di altri diritti reali, anche di garanzia, su beni immobili o aziende esistenti in Italia;

- i contratti di locazione, affitto di beni immobili esistenti in Italia;

- i contratti di trasferimento di affitto di aziende esistenti nel territorio italiano o di costituzione/trasferimento di diritti reali di godimento.

La registrazione degli atti è obbligatoria, pertanto di seguito si indicano le modalità come eseguire una corretta procedura e tutto ciò che occorre portare con se.

Come si registrano gli atti?

Per richiedere la registrazione di tutte le tipologie di atti, deve essere utilizzato il Modello 69. Pertanto, occorre prenotarsi presso l’Agenzia del territorio competente per territorio e portare con se alcuni documenti. Questi sono così riassumibili:

- due originali dell’atto da registrare oppure un’originale e una fotocopia;

- la richiesta di registrazione, ossia il modello 69 compilato. Sulla seconda copia del modello 69, restituita al contribuente, sono riportare le informazioni relative alla registrazione;

- fotocopia di carta di identità e tessera sanitaria di chi si presenta alla registrazione e dell’interessato;

- i contrassegni telematici per il pagamento dell’imposta di bollo, con data di emissione non successiva alla data di stipula, da applicare su ogni copia del contratto da registrare. L’importa da versare deve essere 16 euro ogni 4 facciate oppure ogni 100 righe.

La prova dell’avvenuta registrazione dell’atto

L’Ufficio, dopo aver liquidato e riscosso l’imposta, annota, in calce o a margine degli originali o delle copie dell’atto, gli estremi di registrazione indicando la somma riscossa o che la registrazione è avvenuta a debito.

Dopo la registrazione del contratto, l’ufficio:

- restituisce timbrata e firmata la copia del contratto se la registrazione è contestuale alla ricezione

- rilascia la ricevuta dell’avvenuta consegna e comunica al contribuente quando sarà disponibile la copia del contratto registrato. Questo avviene quando la registrazione non è contestuale alla ricezione ma differita.

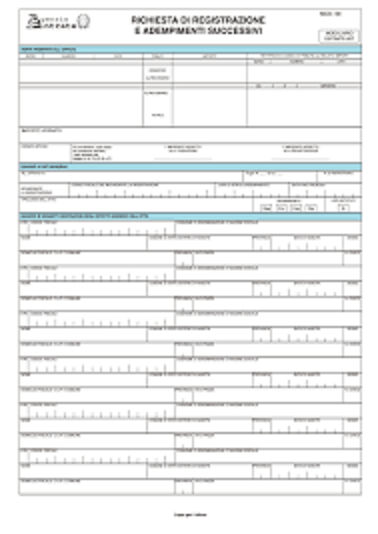

Il modello 69, il modo per compilarlo senza fare errori

Il modello 69 è composto da 3 pagine. Vi è la “Parte riservata all’Ufficio” che non deve essere compilata dal richiedente la registrazione. Poi ci sono il Quadro A, B, D, E ed F che vanno compilati dal richiedente la registrazione. Mentre il Quadro C va compilato dai notai o dagli altri ufficiali roganti per gli atti pubblici, scritture private autenticate o dell’ufficio per le scritture private non autenticate. Vediamo nel dettaglio i riquadri.

Nel quadro A si indica l’ufficio presso il quale si presenta la richiesta di registrazione. Dopo di che va inserito il numero di repertorio, la data di stipula dell’atto o l’adempimento così:

– di stipula dell’atto in caso di registrazione;

– di inizio proroga;

– della cessione;

– della risoluzione

Ed ancora nel caso di contratti di locazione, la data di fine proroga, la tipologia dell’atto e l’adempimento da scegliere tra:

– Reg: se si tratta di registrazione

– Pro: se si tratta di proroga di contratti di locazione e affitto di beni immobili;

– Ces: se si tratta di cessione di contratti di locazione e affitto di beni immobili;

– Ris: se si tratta di risoluzione di contratti di locazione e affitto di beni immobili.

Modello 69, gli altri riquadri da compilare

Nel Quadro B si indicano i soggetti destinatari degli effetti giuridici immediati dall’atto. Dunque i soggetti vanno identificati per codice fiscale, Cognome, nome, denominazione o ragione sociale in caso di imprese. Il Comune di nascita invece si indicato solo nel caso di persone fisiche.

Mentre nel Quadro C ci sono i dati descrittivi dell’atto, che sono inseriti dai notai e dagli altri uffici roganti per gli atti pubblici e scritture private autenticate. Invece nel Quadro D si indicano i dati degli immobili, indicandoli per comune, foglio, particella, sub alterno, via, sigillo, accatastamento e firma. Nel caso di delega, è necessario allegare la fotocopia di un documento di riconoscimento in corso di validità per ogni delegante.

Inoltre occorre compilare il Quadro E solo nel caso in cui è presente un negozio con codice 7202, locazione non finanziaria di fabbricato relativo ad almeno un’unità immobiliare ad uso abitativo. I canoni di locazione possono essere assoggettati al regime fiscale della cedolare secca. Infine il Quadro F contiene ulteriori dati degli immobili. Tra questi la categoria degli immobili, l’uso abitativo o meno, la rendita catastale, la percentuale di possesso e l’eventuale opzione di cedolare secca.