Arrivano le attese proroghe per i pagamenti delle cartelle esattoriali, delle rate scadute della rottamazione ter e saldo e stralcio e per l’Irap da restituire dal decreto Fisco Lavoro approvato nel pomeriggio del 30 novembre. Il provvedimento è stato emanato dopo l’approvazione del Senato al termine di scontri nella maggioranza. I contribuenti avranno qualche giorno per saldare i debiti con il Fisco rispetto ai vari pagamenti fissati tutti nella giornata di ieri.

Rottamazione ter e saldo e stralcio, si possono pagare le rate entro il 9 dicembre 2021

La mini-proroga delle rate non pagate della rottamazione ter e del saldo e stralcio è arrivata. Entro il 9 dicembre prossimo andranno pagate le 8 rate della rottamazione ter e le 4 rate del saldo e stralcio. Il termine massimo per saldare può arrivare al 14 dicembre per via dei 5 giorni di tolleranza massima. Non c’è stato, tuttavia, il rinvio al 2022 come termine ultimo per il pagamento.

Cartelle esattoriali ricevute tra il 1° settembre e il 31 dicembre 2021: cambiano i termini

Più giorni per pagare le cartelle esattoriale già notificate a partire dal 1° settembre 2021 o che arriveranno entro il 31 dicembre prossimo. La scadenza fissata dal decreto Fisco Lavoro viene prorogata ulteriormente, passando dai 150 giorni del provvedimento originario a 180 giorni. Trenta giorni in più per pagare a partire dalla data della notifica.

Avvisi bonari: la scadenza è al 16 dicembre 2021

Il decreto Fisco Lavoro fissa, poi, al 16 dicembre 2021 la data ultima per pagare gli avvisi bonari. Si tratta dei pagamenti che erano stati sospesi durante la prima ondata della pandemia da Covid-19, ovvero dall’8 marzo 2020 al 31 maggio 2020, e che dovevano essere saldati entro il 16 settembre 2020.

Irap, restituzione sanzioni e interessi primavera 2020: scadenza 1° gennaio 2022

Un mese in più di tempo, anche se la comunicazione è arrivata oltre la scadenza del 30 novembre 2021, per la restituzione delle sanzioni e degli interessi dell’Irap delle imprese. Si tratta di saldi che non erano stati versati durante la prima ondata della pandemia da Covid-19 e relativi al superamento del plafond di aiuti di Stato messo in campo proprio per contrastare le prime crisi derivanti dallo stop alle attività. Il termine per il pagamento passa dunque dal 30 novembre 2021 al 1° gennaio 2022.

Tutelare l’ambiente in cui viviamo è essenziale e per farlo è necessario risparmiare le risorse naturali e in particolare l’acqua. Va in questa direzione il Bonus Idrico 2021 che dopo un lungo iter, finalmente sembra essere arrivato al momento clou, cioè quello della richiesta dei fondi. Le domande potranno essere presentate dal mese di gennaio 2022. Ecco tutti i dettagli.

Cos’è il Bonus Idrico

Il Bonus Idrico, anche conosciuto come bonus bagno e bonus doccia, è stato inizialmente previsto dalla legge di bilancio 2020, sono quindi passati 13 mesi per arrivare alla sua fruibilità. Consente di ottenere fino a 1.000 euro per la sostituzione di rubinetteria, colonne per la doccia, soffioni, sanitari in ceramica con sistemi di scarico e tutto ciò che è afferente a questo settore. Possono essere fatte rientrare nel bonus anche le spese effettuate per l’installazione di tali accessori. L’unica condizione per poter accedere è che i nuovi dispositivi consentano di ridurre il consumo di acqua. Non è richiesta invece la presentazione dellaa dichiarazione ISEE e quindi non vi sono limiti riguardanti il reddito.

Per la rubinetteria occorre che la portata massima sia di 6 litri al minuto, per la doccia la portata massima deve essere 9 litri al minuto, mentre per i sistemi di scarico il volume massimo di scarico deve essere di 9 litri. Attualmente la maggior parte dei rubinetti ha un’ erogazione di 11-12 litri al minuto, mentre con i nuovi modelli è possibile avere una risparmio notevole che si trasforma anche in risparmio economico sulla bolletta dell’acqua. Tutto senza però perdere in comfort, visto che la miscelazione di aria e acqua comunque permette di avere un servizio funzionale.

Numero Verde per informazioni sul Bonus Idrico attivo dal 1° dicembre 2021

Al presentarsi di tali caratteristiche è possibile inoltrare la richiesta per il Bonus Idrico. La piattaforma per poter inoltrare la richiesta, è in via di realizzazione da parte di Sogei e sarà gestita dal Ministero per la Transizione Ecologica (MiTE). Attualmente la stessa ancora non è disponibile, sebbene a breve, dal primo dicembre, sarà attivo il numero verde per poter richiedere informazioni: 800 090545. Il numero verde è attivo dal lunedì al venerdì dalle ore 8:00 alle ore 15:00

Piattaforma online da gennaio 2022

La piattaforma per poter inoltrare le richieste sarà disponibile dal mese di gennaio 2022, si potrà richiedere il rimborso delle spese sostenute nell’arco del 2021, quindi c’è ancora un po’ di tempo per poter effettuare la sostituzione dei vecchi rubinetti. Possono richiedere il bonus i titolari di diritti di proprietà sull’immobile, ma anche coloro che hanno un diritto reale di godimento.

I pagamenti naturalmente dovranno essere tracciati, inoltre è molto importante la scheda tecnica dei prodotti acquistati, infatti questa è utile a dimostrare che la nuova rubinetteria montata, i sanitari, i soffioni e la colonna doccia, sono corrispondenti ai requisiti necessari per poter accedere al bonus idrico. Sarà necessario anche dichiarare che per gli stessi interventi non sono stati utilizzati altri bonus, incentivi o forme di detrazione fiscale.

Il fondo a disposizione per il bonus idrico è di 20 milioni di euro ed è a esaurimento, questo vuol dire che le domande saranno approvate in ordine cronologico fino al termine dei fondi. Per essere sicuri di rientrare è bene preparare tutta la documentazione, in modo da poter inoltrare fin dal subito la propria richiesta. In realtà non mancano voci di corridoio che indicano un possibile incremento dei fondi disponibili attraverso la legge di bilancio per il 2022. Naturalmente per poter inoltrare la richiesta sarà necessario avere un’identità digitale per potersi identificare sul sito. Basta avere un codice SPID,CIE o CNS.

Il Break even point è un punto di pareggio per le imprese ed è quindi un dato molto importante. Ecco come funziona, come e perché si calcola.

Break even point, la sua definizione

Il Break even point è un punto di pareggio. Tuttavia è un valore che indica la quantità, in termini di fatturato o produzione, di un prodotto venduto necessaria affinché i costi sostenuti siano coperti. In altri termini ciò permette di chiudere il periodo di riferimento, senza ottenere profitti e perdite.

Pertanto è importante che ogni imprenditore faccia il calcolo di questo importante punto proprio perché è un punto in cui il totale dei ricavi è uguale al totale dei costi e quindi l’azienda ha un punto appunto di pareggio. Anche se il valore ha solo valore di calcolo, perché è ovvio che un imprenditore lavora per ottenere un guadagno dalla sua attività. Ma del resto superando quel punto, si comincia, di solito, ad ottenere un profitto.

Il Break even point, il dato dei costi e ricavi

Il Break even point è quindi uno specifico modo di analizzare la relazione che esiste i costi e i volumi di produzione. Però i costi devono essere divisi in due categorie: i costi fissi e i costi variabili. I costi fissi sono tutte quelle spese che non cambiano al variare della quantità di produzione. In altre parole sono tutti quei costi che non sono direttamente proporzionali al prodotto o alla produzione. Tra questi rientrano ad esempio gli stipendi dei lavoratori, i brevetti, o comunque ciò che riguarda più il lato organizzativo.

Invece i costi variabili sono quelli direttamente collegati con la quantità di produzione. Questi tipo di costi hanno la capacità di diminuire oppure aumentare in relazione alla quantità di prodotto realizzato. Ad esempio tra questi rientrano le spese di acquisto delle materie prime, oppure il quantitativo energetico usato per la stessa produzione.

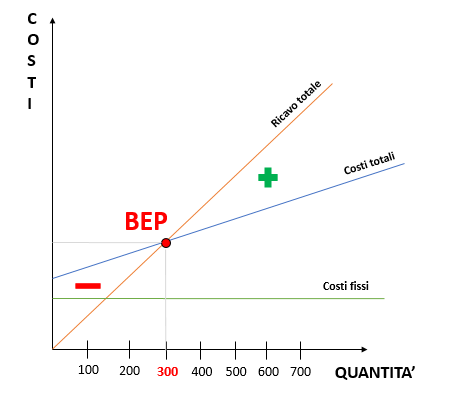

Il metodo grafico del calcolo

Per spiegare il Break even point è possibile utilizzare un semplice sistema di riferimento cartesiano. Sull’asse delle ascisse (X) si riporta la quantità di bene prodotto. Mentre nell’asse delle ordinate (Y) si inseriscono i costi sostenuti per la produzione. In particolare l’asse dei costi, come già detto, è uguale proprio per la costante. Viene evidenziata la ripartizione tra i costi fissi (che vengono inseriti su una retta parallela all’asse delle ascisse in quanto non sono direttamente afferenti alla produzione) e i costi variabili (che vengono inseriti su una retta in rialzo poiché varia in funzione del fatturato).

Secondo quando indicato il punto in cui vi è il Break even point evidenzia una quantità di 300. Ciò vuol dire che l’impresa producendo 300 prodotti, può ottenere il paraggio tra i costi totali e i ricavi totali. A destra di questo punto, indicato con il + verde, l’impresa registra maggiori guadagni o profitti. Mentre la di sotto, non conviene nemmeno continuare a fabbricare quella linea produttiva.

Un altro metodo è di tipo analitico

Il metodo analitico consiste nel trasformare i ricavi dell’azienda e i costi totali in formule matematiche basate su calcoli specifici. Il Break even point è in questo caso determinabile mediante lo svolgimento di un’equazione. La formula è utilizzabile per aziende che realizzano uno o più prodotti, ma va applicata ad ogni prodotto separatamente. I fattori che influiscono sul variare del BEP sono i costi fissi, il prezzo di vendita e i costi variabili:

BEP = CF / (PV – CVU)

Analizzando la formula si deduce che:

BEP è il Break even point, ovvero la quantità di unità da produrre per pareggiare i costi;

CF sono i costi fissi;

PV è il prezzo di vendita di una sola unità del prodotto;

CVU è il costo variabile unitario, ovvero il costo variabile applicato a quella singola unità di prodotto;

La formula tra parentesi (PV – CVU) indica il Margine di Contribuzione, ovvero l’incidenza dei costi fissi sul prezzo di vendita. In altre parole indica la quantità che rimane togliendo al prezzo di vendita i costi variabili unitari. Questa quantità è quella necessaria a coprire i costi fissi;

La somma tra costi fissi e costi variabili rappresenta i costi totali: CT = CF + CV.

Quindi, più semplicemente:

BEP = Costi fissi / (Prezzo di vendita del prodotto – Costo variabile unitario).

Il metodo proporzionale sul margine di guadagno fisso

Il metodo proporzionale si basa sulla marginalità, cioè quando l’azienda per una determinata linea produttiva ha stimato un’analisti si vendita e di costi. Se si è stabilito che sul prezzo di vendita vi sia una marginalità di guadagno percentuale fissa allora si potrà procedere con il presente metodo di calcolo.

Ad esempio un’azienda vende un prodotto con una margialità fissa del 30%. A prescindere dal tipo di prodotti venduti, se la marginalità è sempre uguale si potrà sviluppare un calcolo proporzionale per ricavare il BEP.

Costi fissi per 70.000 euro, margine di guadagno sulle vendite del 30%;

La formula per ricavare il fatturato necessario a raggiungere il BEP è la seguente:

Costi fissi / Marginalità * 100

70.000 / 30 * 100 = 233.333

questo valore servirà a coprire il 70% di costi variabili sommati ai costi fissi.

Ma perché si calcola il Break even point?

Il calcolo di questo valore, come è facile intuire, si utilizza sono in determinate situazioni aziendali. Infatti si usa:

quando prende avvio un’attività;

per il lancio di un nuovo prodotto;

per l’inserimento in un nuovo canale di vendita.

Nel primo caso si ha proprio un dato molto teorico, perché ancora in realtà l’azienda non ha preso avvio, quindi non si sa il valore costo da sostenere e tanto meno i ricavi totali. Quindi è più un’attività previsionale. Mentre negli altri due casi, abbiamo già un valore di costi, almeno per quelli fissi, più chiaro ed un’azienda che già esiste e strutturata.