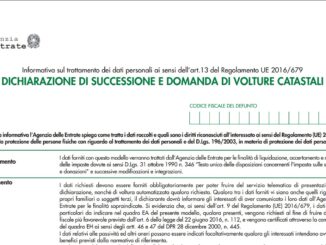

La successione, in diritto, è una procedura giuridica che contempla il passaggio di beni e diritti dalla persona defunta agli eredi. Pertanto, le pratiche di successione costituiscono degli atti con i quali si rende noto all’Agenzia delle Entrate quanto appena detto, tenendo conto che sul patrimonio ereditato vengono calcolate le tasse da pagare.

Chi effettua le pratiche di successione?

Innanzitutto, è bene precisare che la dichiarazione di successione è unica e va effettuata da uno specifico erede. Tutti gli eredi sono tenuti in solido a presentarla per legge e per testamento, anche se non è avvenuta l’accettazione dell’eredità e a meno che non ci sia stata già una rinuncia con riferimento a quest’ultima. Sono obbligati a presentare la pratica di successione anche i legatari, ossia i soggetti beneficiari di un lascito. La dichiarazione non può essere presentata dai suddetti soggetti, solamente se siano dichiarati incapaci. In tal caso, della pratica di successione si occupa il loro rappresentante legale che, nel caso di figli minori è rappresentato dai genitori.

Sono tenuti a fare la pratica di successione anche il curatore dell’eredità nominato, gli amministratori dell’eredità, gli esecutori del testamento (se presente), altrimenti le persone immesse nel possesso temporaneo dei beni, in caso di assenza del de cuius o di dichiarazione di morte presunta. La dichiarazione può essere formulata anche da un professionista incaricato.

Chi non è obbligato a presentare la dichiarazione di successione?

I contribuenti esonerati dall’obbligo di dichiarazione sono determinati dalla presenza contemporanea delle seguenti tre condizioni:

- l’eredità è devoluta al coniuge e ai parenti in linea retta del defunto. Per parenti in linea retta s’intendono i figli, i nipoti o i genitori della persona venuta a mancare. Ciò, esclude automaticamente i parenti collaterali, ossia fratelli e sorelle;

- l’attivo patrimoniale non supera i 100.000 euro;

- l’eredità non include beni immobili o diritti reali immobiliari (usufrutto, uso, abitazione, superficie).

Tali condizioni possono venire meno a causa di sopravvenienze ereditarie.

Rinuncia all’eredità

In realtà, gli eredi possono sottrarsi dall’obbligo di presentazione della dichiarazione di successione, qualora rinunciassero all’eredità. Lo stesso, vale per i legatari che rifiutano il lascito. In ambo i casi, l’esonero sussiste se ciò avviene entro i 12 mesi dall’apertura della successione.

Ovvero, i chiamati all’eredità che non hanno intenzione di accettarla, magari per la presenza di troppe passività e debiti, oppure per evitare di pagare le imposte di successione, o per qualsiasi altro motivo, devono rinunciare tramite atto notarile o ricevuto dal cancelliere del Tribunale. Dopodiché, sono tenuti a comunicare la mancata accettazione dell’eredità all’Agenzia delle Entrate inviando una raccomandata contenente la copia autentica della rinuncia.

Mancata dichiarazione di successione o ritardo sul termine

Cosa succede, nel caso in cui la pratica di successione non viene presentata entro i 12 mesi successivi l’apertura della successione che coincide con la morte del de cuius?

Si tenga presente che esistono due tipologie di successione: testamentaria, in presenza di un testamento valido; legittima, quand avviene per legge. Occorre ricordare anche, che qualsiasi testamento non può escludere gli eredi dal diritto di una quota legittima spettante.

LEGGI ANCHE: Come scrivere un testamento olografo valido non impugnabile?

Detto questo, rispondiamo al quesito precedente. Poiché la dichiarazione di successione presuppone il pagamento delle imposte, i soggetti obbligati a presentarla, in caso di omissione sono sanzionati nella misura minima pari al 120% dell’imposta liquidata fino al 240%. Qualora l’imposta non fosse dovuta, viene applicata una sanzione amministrativa che va da 250 euro a 1.000 euro.

Se la dichiarazione non viene omessa ma solo presentata in ritardo per un periodo non superiore a 30 giorni, la sanzione amministrativa è compresa tra il 60% e il 120% dell’imposta liquidata; in caso non fosse dovuta, è prevista una sanzione che va da 150 euro a 500 euro.

Se l’imposta viene versata in ritardo si applica una sanzione del 30% sull’importo non pagato. La legge, però, prevede un ravvedimento operoso nel caso in cui non sia ancora avvenuto l’accertamento d’ufficio. In tal caso, viene regolarizzato il pagamento omesso o insufficiente, usufruendo di una riduzione delle sanzioni.

Ti potrebbe interessare leggere anche: