I cambiamenti climatici sono diventati una vera emergenza e la prima causa è l’inquinamento. Secondo le stime dell’Unione Europea un terzo delle emissioni inquinanti deriva dagli immobili e il 75% degli edifici è poco efficiente. Proprio per questo è in arrivo la direttiva case green dell’Unione Europea che prevede diverse tappe entro le quali si dovrà arrivare alle emissioni zero. Ecco cosa prevede la normativa.

Case green: ristrutturazione entro il 2030 per il 60% degli edifici

La nuova direttiva dell’Unione Europea sulle case green dovrebbe essere approvata il 24 gennaio 2023 dalla Commissione Energia, in seguito dovrebbe essere l’approvazione definitiva del Parlamento nel mese di marzo 2023. In base alle bozze circolanti dovrebbe prevedere un’importante stretta sulle case inquinanti che dovranno essere man mano eliminate anche attraverso lavori volti all’efficientamento energetico.

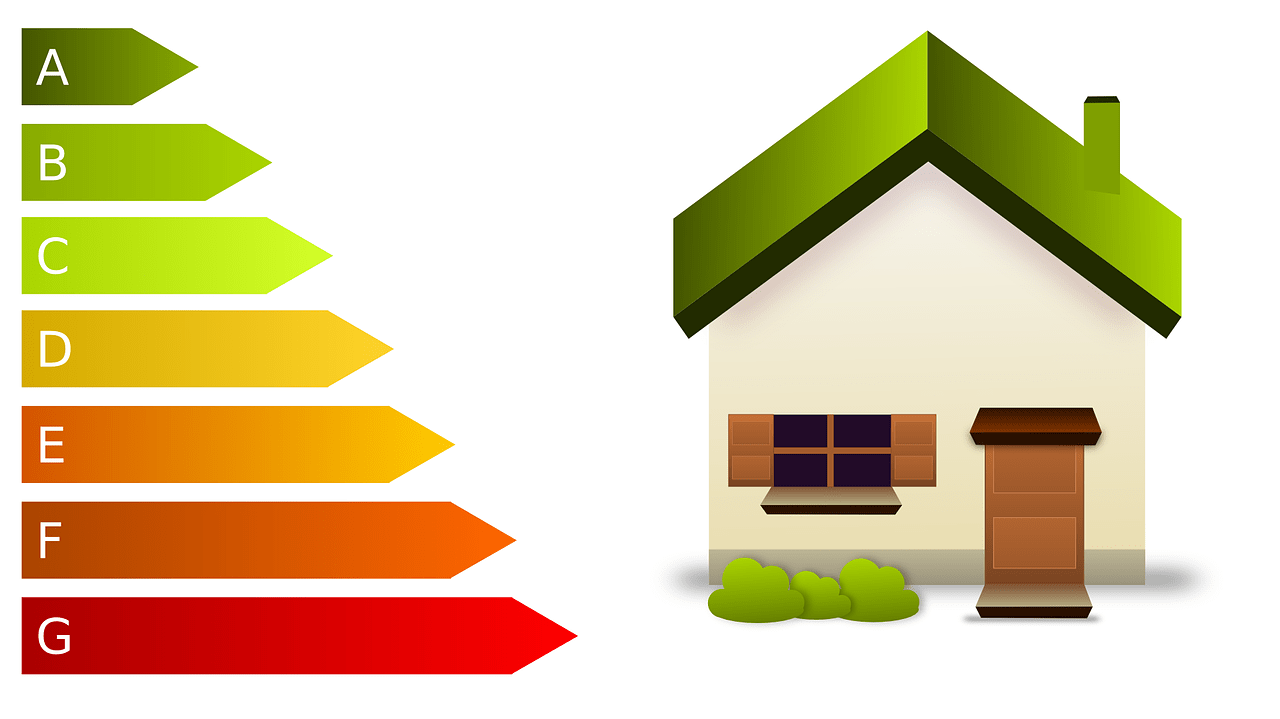

La direttiva prevede diversi obiettivi, in primo luogo entro il 2030 tutti gli edifici dovranno essere almeno in classe energetica E, hanno tali caratteristiche edifici costruiti dagli anno 80-90 in poi. Oggi in Italia il 60% degli edifici è in realtà in una classe energetica inferiore rispetto alla E, di conseguenza sarà necessario effettuare degli interventi che possano riequilibrare. Proprio per questo motivo molti sottolineano che se la direttiva UE sulle case green dovesse essere confermata, saranno necessari molti interventi di ristrutturazione che possano prevedere un cappotto termico interno o esterno, la sostituzione dei vecchi infissi, l’installazione di pannelli fotovoltaici o comunque altri interventi in grado di migliorare le prestazioni energetiche.

Questo non è l’unico obiettivo, infatti entro il 2033 si dovrà invece arrivare a edifici tutti in categoria almeno D, il consiglio quindi è effettuare direttamente lavori che possano portare a tale classe energetica.

Sanzioni previste

In base al piano attualmente in approvazione entro il 2040 o 2050 sarà necessario arrivare ad emissioni zero, un obiettivo davvero molto importante e non semplice da realizzare. Naturalmente i nuovi edifici dovranno essere già costruiti con criteri green.

Dalla bozza della direttiva sono state eliminate le sanzioni inizialmente previste in caso di mancato adeguamento, tra cui l’impossibilità di concedere l’immobile in locazione o effettuare compravendite, ma questo non vuol dire che non saranno applicate, infatti spetterà agli Stati Membri curare l’esecuzione della direttiva anche attraverso delle sanzioni volte a “punire” i proprietari di immobili residenziali che non dovessero adeguarsi alla direttiva.

Occorre sottolineare che l’effetto immediato dell’entrata in vigore della direttiva green sugli edifici a uso residenziale sarà la riduzione del valore degli immobili che non rispettano i requisiti.

Immobili esonerati dall’obbligo

Sono esonerati dall’applicazione della disposizione:

- gli immobili di interesse storico, nella versione iniziale della bozza non era prevista questa possibilità, ma questo avrebbe messo in difficoltà soprattutto l’Italia in quanto ha un parco di edifici storici ampio e quindi si presentava il rischio di deturpare il panorama o comunque rovinare siti di interesse storico archeologico con l’uso di pannelli fotovoltaici oppure con coibentazioni. Tale esenzione riguarderà soltanto gli edifici il cui interesse storico è stato dichiarato, cioè dove è presente un vincolo;

- Saranno inoltre esentate chiese ed edifici di culto, in questo caso senza particolari limitazioni o requisiti;

- potranno essere esentate le seconde case a patto che siano abitate per meno di 4 mesi l’anno, ad esempio la casa in montagna o al mare;

- L’ultima esenzione spetta alle case indipendenti di dimensioni inferiori a 50 metri quadri.

Ricordiamo che, anche se in misura limitata, è possibile ancora sfruttare il Superbonus al 90% per il recupero di due classi energetiche.