I risparmiatori che hanno in casa i buoni fruttiferi postali della Serie Q/P sottoscritti tra il luglio del 1986 e il 1995 continuano la lotta contro Poste Italiane al fine di ottenere un rimborso congruo di quanto da loro investito. In materia c’è molta confusione tra i risparmiatori/consumatori, quindi cerchiamo di delimitare il campo per capire chi può ottenere tutela e quanto rivolgersi a professionisti per aprire un contenzioso.

Quali sono i problemi relativi ai Buoni Postali Fruttiferi Serie Q/P>?

I buoni ordinari della Serie Q/P, sono buoni ordinari con scadenza ventennale, che continuano però a maturare interessi molto buoni anche dopo i primi 20 anni e fino ai 30 anni. Le controversie stanno emergendo soprattutto negli ultimi anni perché i risparmiatori li hanno tenuti come dei veri tesori visto che gli interessi previsti sono talmente alti che, in caso di necessità di liquidi, conviene più chiedere un prestito che riscuotere gli stessi, ma ora naturalmente dal trentesimo anno le persone hanno iniziato (2016 e fino al 2025) a riscuoterli e da lì la brutta sorpresa, cioè i rendimenti sono inferiori rispetto a quelli attesi. Come è possibile ciò?

L’antecedente storico è il D.P.R. 29 marzo 1973, n. 156 (Codice Postale) in cui si riconosce la facoltà per il Ministero del Tesoro di abbassare il tasso di interesse anche dei buoni fruttiferi postali già sottoscritti. Questa legge resta un po’ nel dimenticatoio, poi viene rispolverata nel 1986 e questo perché stava diventando economicamente insostenibile corrispondere quegli interessi.

Le indicazioni per l’uso dei Buoni Fruttiferi Postali

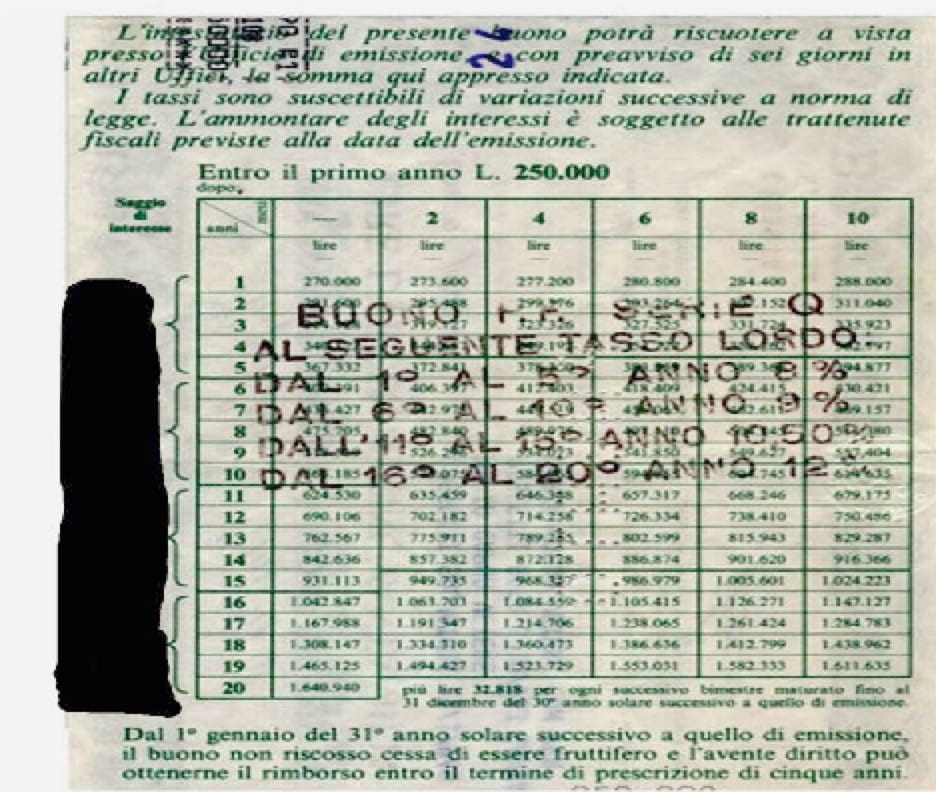

Con decreto ministeriale emanato nel 13 giugno 1986 si procede alla modifica dei tassi di interesse e in particolare si riducono. L’atto non è illegale, ma Poste Italiane avrebbe dovuto stampare nuovi Buoni Fruttiferi Postali della serie Q con indicati i nuovi rendimenti, cosa che invece non fa, ma semplicemente incolla dietro ai Buoni un vero e proprio fogliettino in cui sono indicati i nuovi tassi di rendimento dei buoni e un timbro. Nello stesso anno viene introdotta anche la tassazione sugli interessi.

Su questa decisione si innestano diversi fatti, infatti la legge aveva previsto in modo specifico che Poste Italiane potesse sfruttare i vecchi buoni solo per la serie P, mentre la serie Q doveva essere ristampata e la serie O non doveva più essere utilizzata. Sulla serie P l’impiegato doveva apporre due timbri, uno sul fronte e uno sul retro, sul timbro frontale doveva essere indicato che si trattava di Buoni della Serie “Q/P”, mentre sul retro dovevano essere indicati i nuovi tassi di interesse.

Non solo, Poste Italiane avrebbe dovuto realizzare tanti timbri quanti erano i rendimenti previsti per i diversi tagli dei buoni, il taglio minimo era 50.000 lire e il taglio massimo 5 milioni di lire, ma c’erano tanti tagli intermedi. Anche su questo ha preferito risparmiare e quindi ha preparato un solo timbro indicante gli interessi per i primi venti anni e non per quelli maturati dal 21° al 30° anno. Abbiamo già detto che tali buoni maturano ottimi interessi anche dopo i 20. Da questi pasticci partono diversi ricorsi.

I ricorsi sui Buoni della serie Q/P

Alcuni avvocati iniziano infatti a sospettare che questa operazione, cioè apporre un fogliettino con i nuovi tassi di rendimento ridotti e con il timbro non sia stata compiuta in modo del tutto lecito, ma con degli errori. In particolare in alcuni casi mancava il doppio timbro, in altri casi Poste Italiane ha calcolato i tassi di interesse tenendo in considerazione ciò che era previsto nel decreto ministeriale, ma i risparmiatori hanno preteso per il periodo dal ventunesimo anno al trentesimo gli interessi previsti inizialmente in quanto il timbro indicava i nuovi tassi solo fino al ventesimo anno.

Il pasticcio però non finisce qui, infatti le controversie di questo tipo sono di competenza dell’ABF, Arbitro Bancario Finanziario, che più volte si è pronunciato a favore del risparmiatore, ma purtroppo poi Poste Italiane non si è adeguata, cioè non ha provveduto a rimborsare ai risparmiatori le maggiori somme riconosciute in favore del risparmiatore. Di conseguenza i risparmiatori hanno proceduto presso i vari tribunali ordinari e non sono mancate pronunce anche della Corte di Cassazione.

Alcune sentenze sui Buoni Serie Q/P

Tra le pronunce che meritano particolare attenzione c’è la sentenza a Sezioni Unite della Corte di Cassazione 13979 del 2007 in cui si affermano importanti principi e in primo luogo che il rapporto tra risparmiatore e Poste Italiane deve ritenersi di tipo contrattuale. Sebbene il risparmiatore sia edotto del fatto che successivamente all’emissione dei Buoni Fruttiferi Postali ci possono essere dei provvedimenti che vanno a modificare il tasso di interesse, rispetto a quello previsto, lo stesso principio non può valere per le modifiche precedenti all’emissione del buono. Di conseguenza se non sono chiare le “clausole” del contratto rilevabili dal titolo (che costituisce il contratto) si deve tutelare la buona fede del risparmiatore che credeva che le stesse fossero esclusivamente quelle indicate sul buono e non altre previste da un decreto addirittura precedente.

La Corte sottolinea : “non può in alcun modo ritenersi che dovesse essere edotto anche del fatto che – già in quel momento – le condizioni dell’emissione erano diverse da quelle che gli venivano prospettate mediante la consegna di titoli così formulati.” La natura contrattuale del rapporto secondo la Corte di Cassazione si deduce dal fatto che i servizi offerti da Poste Italiane si caratterizzavano già in quegli anni per l’essere “organizzati e gestiti in forma d’impresa”. . Nel caso in oggetto l’impiegato Poste Italiane aveva correttamente calcolato gli interessi, ma Poste Italiane agisce contro il risparmiatore per ottenere la restituzione dei “maggiori interessi” percepiti dal risparmiatore. La Corte di Cassazione nega quindi tale possibilità.

Poste Italiane deve corrispondere gli interessi previsti nel Buono dal 21° anno

Un’altra decisione importante è la 20176 del 12 novembre 2020 dell’Arbitro Bancario Finanziario, anche in questo caso la controversia ricade sugli interessi maturati dal ventunesimo anno in poi. L’ABF sposa la tesi del risparmiatore e condanna Poste Italiane a versare i maggiori importi perché sul buono erano chiaramente elencati i nuovi tassi solo fino al ventesimo anno e non per gli anni successivi e di conseguenza per tali anni, non dovevano applicarsi i tassi visti del decreto ministeriale, ma quelli indicati sul Titolo (Buono). La tesi ha ricevuto condivisione dal Tribunale di Milano nella sentenza del 9 gennaio 2020 n. 91.

Ad oggi quindi le questioni aperte sono diverse, infatti Poste Italiane non si adegua alle pronunce di ABF e quindi ci sono difficoltà ad ottenere riscontri positivi dal punto di vista pratico.

Queste non sono le uniche questioni aperte sul tavolo, infatti anche sui buoni cointestati ci sono controversie. Leggi come ottenere tutela nell’articolo: Buoni Fruttiferi Postali cointestati: cosa succede in caso di morte