Quali crediti di imposta spettano sull’aumentato prezzo del gas naturale e su altri beni, come ad esempio per l’utilizzo dell’energia elettrica o per i beni strumentali immateriali e la formazione 4.0? Il credito di imposta maturato su tutti questi beni, come si può utilizzare? Ecco, dunque, quali sono i bonus spettanti sull’acquisto di questi beni e fonti energetiche anche alla luce degli aumenti di aliquota dei crediti di imposta.

Credito di imposta sugli aumenti dei prezzi del gas, aliquota del 25%

Sull’aumento del prezzo del gas naturale a danno delle imprese, il governo ha stabilito un contributo straordinario pari al 25%. Si tratta di una revisione al rialzo rispetto alle precedenti aliquote che introducevano un credito di imposta originariamente del 15% e, poi, del 20%. Le modalità di fruizione del bonus sono contenute nei decreti legge:

- numero 4/2022 (decreto legge “Sostegni ter”);

- 17/2022 (decreto “Energia”);

- decreto 21 del 2022 (“Ucraina”);

- 50/2022 (provvedimento “Aiuti”).

Quali imprese possono ottenere il contributo straordinario pari al 25% sull’incremento del prezzo del gas?

Il credito di imposta straordinario sul prezzo del gas per le imprese consiste nel fruire di un bonus del 25% sull’aumentato costo del gas. Per il primo trimestre del 2022 (gennaio, febbraio e marzo), il contributo è pari al 10% dei costi sostenuti per comprare il gas naturale. Riguardo ai mesi di aprile, maggio e giugno 2022 (secondo trimestre), il contributo aumenta al 25% (in precedenza era stato stabilito al 20%). Per fruire del bonus è necessario che l’azienda sia a forte uso di gas naturale. Si tratta delle imprese gasivore, ma i contributi andranno anche alle aziende che fanno un uso ridotto di gas naturale. La qualificazione delle aziende per ottenere il bonus straordinario è contenuta nell’Allegato 1 al decreto legge 541 del 2021. Oltre ai settori, il decreto stabilisce anche la quantità consumata di gas naturale corrispondente a non meno del 25% del tetto stabilito nel comma 1 dell’articolo 3 del decreto del ministero per la Transizione ecologica 541 del 2021.

Come fruire del contributo di imposta del 25% per l’incremento del prezzo del gas naturale?

Per fruire del contributo del 25% è occorrente che le imprese a forte uso di gas naturale abbiano pagato un costo superiore per il prodotto. La determinazione dell’incremento di costo del gas si basa sul prezzo medio pagato nel primo trimestre del 2022 rispetto al costo medio sostenuto nell’ultimo trimestre (mesi di ottobre, novembre e dicembre) del 2021. Per fruire del contributo, le imprese devono aver speso più del 30% confrontando i due trimestri rispetto al prezzo applicato nell’ultimo trimestre del 2019. Il contributo spettante per i mesi di aprile, maggio e giugno 2022 (secondo trimestre) si determina invece mediante il rapporto tra i prezzi medi sostenuti nei primi tre mesi del 2022 rispetto ai prezzi medi del primo trimestre del 2019. Dal rapporto ne deve derivare un incremento di prezzo di almeno il + 30%. Si tratta, dunque, dell’incremento di costi del 2022 rispetto a quelli applicati nel 2019.

Utilizzo in compensazione del bonus per l’aumento del prezzo del gas delle imprese gasivore

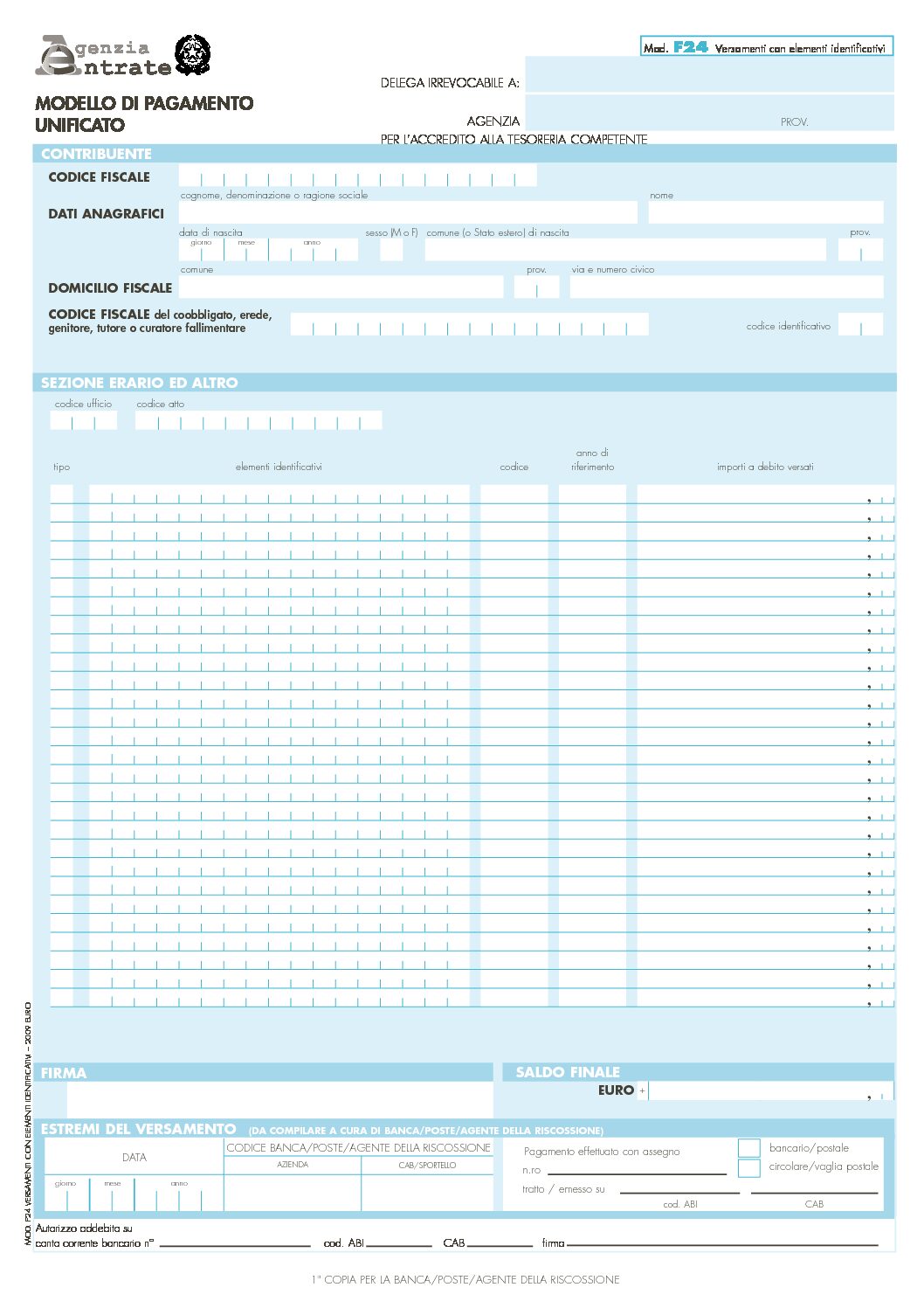

L’utilizzo del bonus derivante dall’aumentato prezzo del gas naturale delle imprese gasivore avviene mediante il modello F 24. Il modello deve essere presentato in via esclusiva utilizzando i servizi on line del portale dell’Agenzia delle entrate. Il relativo codice tributo da utilizzare è il numero 6962, descritto come “credito di imposta a favore delle imprese a forte consumo di gas naturale” per i mesi di aprile, maggio e giugno del 2022. Il relativo decreto di riferimento è il numero 17 del 1° marzo 2022, in particolare l’articolo 5. Nella compilazione del modello F 24, inoltre, il codice tributo si ritrova nella sezione “Erario” della colonna “Importi a credito compensati”. Ovvero, se il contribuente deve riversare l’agevolazione, il codice tributo si ritrova nella colonna “Importi a debito versati”. Nel campo dell’anno di riferimento (AAAA) deve essere inserito l’anno nel quale la spesa è stata sostenuta.

Bonus gas naturare imprese non gasivore: quale bonus spetta?

Per le imprese che utilizzano gas naturale in quantità ridotte rispetto alle aziende definite “gasivore”, il governo ha previsto il credito di imposta, sempre 25%, nel caso in cui il prezzo ha subito aumenti significativi. La determinazione dell’incremento di prezzo si ottiene dal rapporto del primo trimestre del 2022 (gennaio, febbraio e marzo) rispetto alla media del primo trimestre del 2019. Il risultato deve dare un costo aumentato di oltre il 30% per ottenere il credito di imposta.

Come utilizzare il credito di imposta sul maggior prezzo sostenuto per il gas naturale?

Il credito di imposta derivante dal maggior costo sostenuto dalle imprese non gasivore sul gas naturale non concorre a formare il reddito dell’impresa. Pertanto, il contributo ottenuto non forma la base imponibile ai fini dell’Imposta regionale sulle attività produttive (Irap) e nemmeno ai fini della deducibilità degli interessi passivi e della deducibilità delle spese e degli altri componenti negativi differenti dagli interessi passivi. Lo precisano gli articoli 61 e 109 (al comma 5) del Testo unico delle imposte sui redditi (Tuir). Inoltre, il bonus è cumulabile con altri contributi riferiti anche agli stessi costi. Ma dal cumulo non deve derivarne un cumulo che ecceda lo stesso costo sostenuto.

Credito di imposta sul prezzo del gas naturale: come si può cedere?

La cessione del credito di imposta del contributo spettante per il prezzo più alto pagato sul gas naturale spetta alle:

- imprese gasivore, sia per il bonus del primo che del secondo trimestre del 2022;

- aziende non gasivore, relativamente al secondo trimestre del 2022.

Fino a quando si può cedere il credito di imposta sul prezzo del gas?

Il credito di imposta può essere utilizzato fino al 31 dicembre 2022: entro tale data il bonus si può cedere, ma solo per l’intero importo. La cessione può avvenire verso altri soggetti, inclusi gli istituti di credito e gli altri intermediari finanziari. Chi riceve il credito di imposta non ha, però, ulteriore facoltà di procedere con una nuova vendita dello stesso, a meno che non si tratti di (due ulteriori cessioni):

- banche ed altri intermediari finanziari iscritti all’albo dell’articolo 106 del Testo unico bancario;

- società facenti parte di un gruppo bancario, iscritte all’albo sulla base del medesimo Testo unico;

- compagnie di assicurazioni.

Credito di imposta su aumentato prezzo del gas: si può cedere solo parzialmente?

Il legislatore ha stabilito che i crediti di imposta derivanti dall’aumentato prezzo del gas sono cedibili sono per intero. Il che implica, necessariamente, che non può utilizzarsi il bonus in parte per compensazione tramite il modello F 24 e in parte cedendolo. Le eventuali cessioni concluse violando questa disposizione sono da considerarsi nulli.

Aumento del credito di imposta per le imprese che utilizzano energia elettrica

Il decreto legge “Aiuti” ha aumentato l’aliquota anche di altri crediti di imposta. Infatti, per le imprese non energivore, a parziale compensazione dell’aumento dei prezzi dell’energia elettrica usata nei mesi di aprile, maggio e giugno 2022, l’aliquota è passata dal 12% al 15%.

Per quali altri crediti sono state aumentate le aliquote del bonus?

Sono altresì aumentate le aliquote del credito di imposta spettante per:

- gli investimenti nei beni strumentali immateriali 4.0 (aliquota dal 20 al 50%) per le spese sostenute dal 1° gennaio al 31 dicembre 2022. L’aliquota maggiorata si applica anche per i beni immateriali prenotati entro la fine del 2022 per consegne fino al 30 giugno 2023 purché sia stato versato un acconto di almeno il 20%;

- per le spese sostenute per la formazione 4.0 dalle piccole imprese l’aliquota di credito di imposta passa dal 50% al 70%. Se sostenute da medie imprese il bonus spettante sale dal 40% al 50%;

- sul credito di imposta per le spese sostenute per potenziare l’offerta cinematografica, per gli anni 2022 e 2023 il bonus spettante è aumentato dal 20% al 40%.