Tempo di scelte e di verifiche per le partite Iva a regime forfettario in merito ai requisiti di accesso o di permanenza nel regime di favore e di preparazione all’arrivo della fattura elettronica. L’attenzione dei lavoratori autonomi deve essere concentrata ai principali requisiti. Tra questi, i limiti dei ricavi o la compatibilità con lo svolgimento di un lavoro alle dipendenze. Sugli adempimenti del 2022, il consiglio per i forfettari è quello di non farsi trovare impreparati all’adeguamento alle nuove regole dell’e-fattura. Per quest’ultimo adempimento è sufficiente iniziare a utilizzare i servizi offerti in via telematica del sito dell’Agenzia delle entrate.

Partite Iva a regime forfettario: le verifiche da fare per mantenere i requisiti richiesti

Innanzitutto, deve essere buona abitudine per le partite Iva a regime forfettario controllare i requisiti di accesso a inizio anno, e dunque anche all’inizio del 2022. Il primo requisito da verificare è quello dell’ammontare dei ricavi o dei corrispettivi fissato a 65 mila euro annui. La verifica va fatta sulle entrate registrate nell’anno 2021. In tal senso va utilizzato il principio di cassa, ovvero del momento in cui siano stati incassati effettivamente i corrispettivi. Il limite dei ricavi, in ogni modo, consente al contribuente di avere la facoltà di uscita o di entrata nel regime forfettario a seconda del superamento della soglia prevista o meno.

Partite Iva a regime forfettario, la verifica delle spese e lavoro dipendente e pensione a inizio 2022

Un altro requisito che richiede un’attenta verifica per il mantenimento del regime forfettario della partita Iva è quello delle spese sostenute. In particolare, è necessario verificare quelle complessive a favore dei lavoratori dipendenti. Nel 2021 il volume di dette spese per collaboratori, dipendenti e lavoro accessorio non devono eccedere i 20 mila euro lordi. Particolare attenzione va posta qualora, oltre ai redditi da lavoro autonomo, la partita Iva possegga anche un reddito da pensione. Oppure da lavoro dipendente riferito all’anno 2021. In tal caso, il lavoro dipendente o la pensione incassata deve non superare il limite dei 30 mila euro per il 2021. L’eventuale pensione, inoltre, non va considerata singolarmente, ma deve essere cumulata con gli eventuali altri redditi da lavoro dipendente non cessati.

Partite Iva, gli altri requisiti da rispettare per mantenere il regime forfettario

Tra gli altri requisiti che le partite Iva devono rispettare per mantenere il regime forfettario vi è quello del non possesso di quote nelle società di persone. Tale divieto è inerente anche al possesso di quote nelle società a responsabilità limitata nel caso in cui vi sia un controllo diretto o indiretto. L’attività della società a responsabilità limitata non deve essere inoltre riconducibile a quella del contribuente. Ulteriore requisito è quello inerente il divieto di intrattenere o di aver intrattenuto, nei due anni precedenti e in modo prevalente, rapporti con gli ex datori di lavoro.

Partite Iva, in arrivo la fattura elettronica anche per il regime forfettario

Nel mese di dicembre scorso, il Consiglio dell’Unione europea ha autorizzato l’Italia a includere nell’obbligo di utilizzo della fattura elettronica anche le partite Iva a regime forfettario. Il formato da utilizzare per l’emissione delle fatture anche per i forfettari è quello Xml. Ad oggi, dunque, si è in attesa di un provvedimento del governo italiano che renda effettiva l’indicazione proveniente dall’Europa, non arrivato finora né nella legge di Bilancio del 2022 e nemmeno nel successivo decreto “Milleproroghe”.

Fattura elettronica, da quando l’obbligo ai forfettari?

Anche se non è possibile indicare una data precisa, l’obbligo della fattura elettronica per le partite Iva a regime forfettario si concretizzerà mediante un provvedimento in arrivo. Tuttavia, proprio anche per i forfettari l’incedere dell’obbligo di fattura elettronica comporterà dei cambiamenti organizzativi e amministrativi. L’adeguamento, in primis, comporterà un essenziale vantaggio. Infatti se i forfettari, oltre a utilizzare la fattura elettronica, garantissero la tracciabilità dei pagamenti sia in uscita che in entrata sulle fatture di oltre 500 euro di importo, potrebbero beneficiare dell’abbassamento per due anni degli accertamenti ai fini dell’Iva e delle imposte dirette.

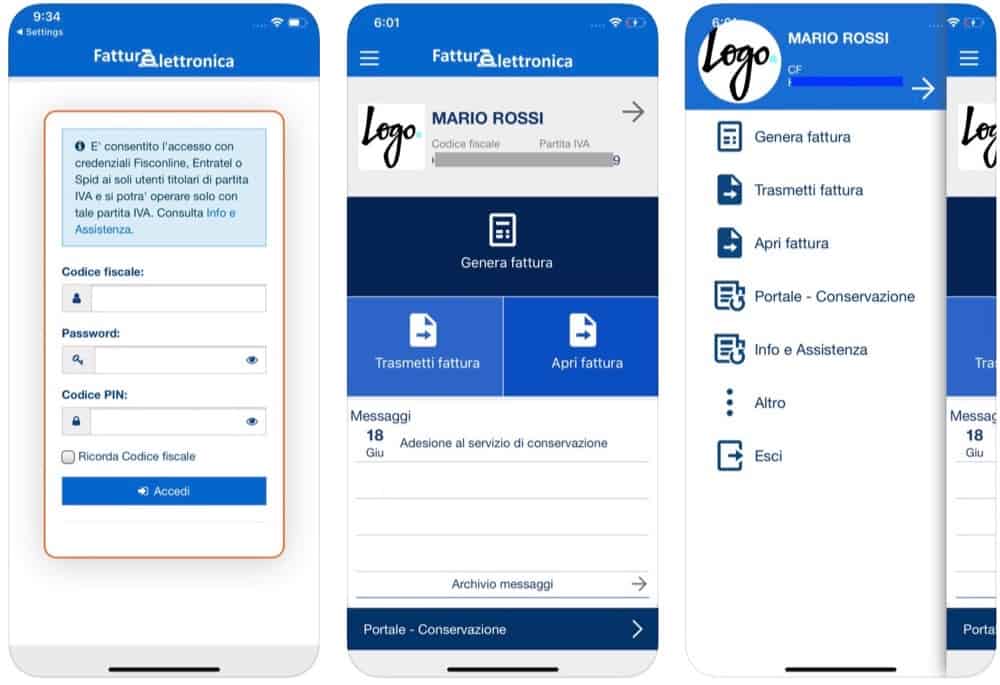

Partita Iva a regime forfettario, come prepararsi alla fattura elettronica?

Nel frattempo, le partite Iva a regime forfettario possono prepararsi all’imminente obbligo di fatturazione elettronica. Provenendo dall’emissione della fattura in formato cartaceo, i forfettari potrebbero agevolare con il formato elettronico alcuni adempimenti in modalità via telematica. Ad esempio, la conservazione e la consultazione on line delle fatture, il servizio del bollo virtuale e l’accesso al servizio di “Fatture e corrispettivi” dell’Agenzia delle entrate. Per accedere al servizio è necessario avere le credenziali Spid o Carta di identità elettronica (Cie), oppure i codici Fisconline. Con l’accesso, è possibile peraltro visualizzare il proprio cassetto fiscale. Ma anche emettere fatture elettroniche dalla piattaforma “Fatture e corrispettivi”.

Fatture elettroniche sul sito Agenzia delle entrate, il servizio è a pagamento?

Peraltro, i servizi resi dal sito e dalla piattaforma dell’Agenzia delle entrate sono del tutto gratuiti. Si può razionalizzare il numero dei documenti cartacei, disporre un ordine on line e consultare e conservare le fatture in uscita dei contribuenti forfettari. Il pagamento del bollo virtuale avviene per fatturi i cui importi eccedono i 77,47 euro. Tale adempimento può essere fatto virtualmente, con il pagamento trimestrale e in un’unica soluzione dei bolli sulle fatture in uscita.